Анализ дебиторской задолженности.

Значительный удельный вес дебиторской задолженности в составе текущих активов определяет их особое место в оценке оборачиваемости оборотных средств. В наиболее общем виде изменения объема дебиторской задолженности за год могут быть охарактеризованы данными баланса. Для целей внутреннего анализа следует привлечь сведения аналитического учета: данные журналов-ордеров или заменяющих их ведомостей учета расчетов с покупателями и заказчиками, с поставщиками по авансам выданным, подотчетными лицами, с прочими дебиторами. Для обобщения результатов анализа составляют сводную таблицу, в которой дебиторская задолженность классифицируется по срокам образования.

Анализ краткосрочной задолженности проводится на основании Данных аналитического учета расчетов с поставщиками, полученных кредитов банка, расчетов с прочими кредиторами (журналов-ордеров № 4, 6, 8, 10, ведомостей и др.). В ходе анализа делается выборка обязательств, сроки погашения которых наступают в отчетном периоде, а также отсроченных и просроченных обязательств.

Для оценки оборачиваемости дебиторской задолженности используется следующая группа показателей.

1. Оборачиваемость дебиторской задолженности.

|

|

где:

|

|

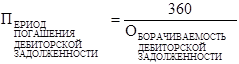

2. Период погашения дебиторской задолженности.

|

|

Следует иметь в виду, что чем больше период просрочки задолженности, тем выше риск её непогашения.

Доля дебиторской задолженности в общем объеме текущих активов.

|

|

Существуют некоторые общие рекомендации, позволяющие управлять дебиторской задолженностью:

- контролировать состояние расчетов с покупателями, по отсроченным (просроченным) задолженностям;

- по возможности ориентироваться на большее число покупателей с целью уменьшения риска неуплаты одним или несколькими крупными покупателями;

- следить за соотношением дебиторской и кредиторской задолженности: значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных (как правило, дорогостоящих) источников финансирования;

- использовать способ предоставления скидок при досрочной оплате.

Дополнительно

Использование роботов на промышленных предприятиях

Рассмотрим

конкретные задачи , которые роботы решают в настоящее время на промышленных предприятиях.

Их можно разделить на три основных категории :

-

манипуляции заготовками и изделиями

-

обработка с помощью ...

Эвристика и ее применение

В своей повседневной жизни человек все время

сталкивается с задачами легкими для него, но с трудом решаемыми машинами.

Тяжело создать программу, которая предусматривала бы все. Поэтому в условиях

недостаточности или сложности информации человек практически незаменим.

Преодолеть же пропасть между м ...