Анализ производственных запасов.

их

использования; обоснованию величины страховых запасов, инвентаризации.

4. Расчет показателей оборачиваемости основных групп запасов и их сравнение с аналогичными показателями прошедших периодов, чтобы установить соответствие наличия запасов текущим потребностям предприятия. Для этого рассчитывают оборачиваемость материалов, учитываемых на различных субсчетах ("Сырье и материалы", "Покупные полуфабрикаты и комплектующие изделия, конструкции и детали", "Топливо", "Тара и тарные материалы", "Запасные части" и др.), а затем общую оборачиваемость материалов путем определения средней взвешенной величины.

Поскольку производственные запасы учитываются по стоимости их заготовления (приобретения), то для расчета коэффициента оборачиваемости запасов используется не выручка от реализации, а себестоимость реализованной продукции. Для оценки скорости оборота запасов используется формула:

|

|

При этом:

|

|

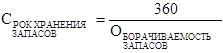

Срок хранения запасов определяется по формуле:

|

|

Дополнительно

Эволюция и самоорганизация химических систем. Макромолекулы и зарождение органической жизни

Понятие самоорганизация означает упорядоченность

существования материальных динамических, то есть качественно изменяющихся

систем. Оно отражает особенности существования таких систем, которые

сопровождаются их восхождением на все более высокие уровни сложности и

системной упорядоченности или матер ...

Спутниковая связь

Современные

организации характеризуются большим объемом различной информации, в основном

электронной и телекоммуникационной, которая проходит через них каждый день.

Поэтому важно иметь высококачественный выход на коммутационные узлы, которые

обеспечивают выход на все важные коммуникационные линии. ...